Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2021-0022

(mr. dr. S.O.H. Bakkerus, voorzitter, mr. E.L.A. van Emden, drs. W. Dullemond,

leden en mr. R.G. de Kruif, secretaris)

Klacht ontvangen op : 7 oktober 2019

Ingediend door : de heer [naam Consument 1] en mevrouw [naam Consument 2], verder te noemen Consumenten

Tegen : REAAL Levensverzekeringen, gevestigd te Alkmaar, verder te noemen Verzekeraar

Datum uitspraak : 11 januari 2021

Aard uitspraak : Bindend advies

Samenvatting

Niet-behandelbaar. De klacht van consumenten over hun bij Reaal afgesloten beleggings-verzekering is te laat ingediend gelet op artikel 5.4 van het Reglement van Kifid. De klacht komt daarom niet voor (inhoudelijke) behandeling in aanmerking

1. Procesverloop

De Commissie beslist met inachtneming van haar Reglement en op basis van de volgende stukken:

- het door Consumenten (digitaal) ingediende klachtformulier;

- de klachtbrief van Consumenten met bijlagen;

- het verweerschrift van Verzekeraar;

- de reactie (repliek) van Consumenten op het verweerschrift;

- de reactie (dupliek) van Verzekeraar.

De Commissie stelt vast dat partijen hebben gekozen voor bindend advies.

De Commissie stelt vast dat het niet nodig is de zaak mondeling te behandelen. De zaak kan daarom op grond van de stukken worden beslist.

2. Feiten

De Commissie gaat uit van de volgende feiten.

2.1 Consumenten hebben met ingang van 1 januari 1996 een beleggingsverzekering, genaamd (AXA) Verzekerd Hypotheekfonds (hierna: de Verzekering) afgesloten bij de rechts-voorganger van Verzekeraar.

2.2 Bij de Verzekering was sprake van een overlijdensrisicodekking en kapitaalopbouw op basis van beleggen met het beleggingsrisico geheel voor rekening van Consumenten.

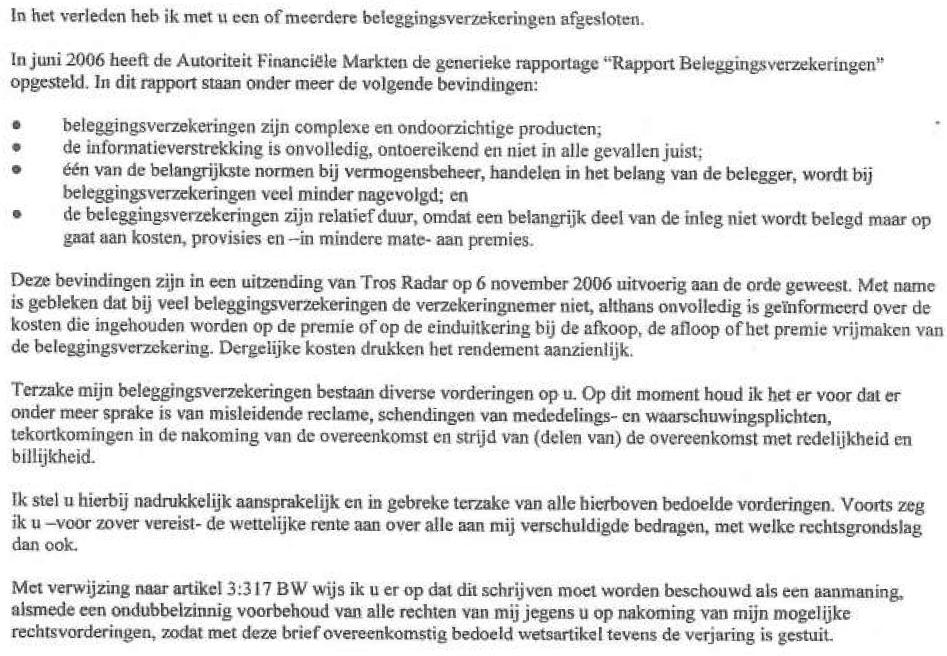

2.3 Bij brief van 16 mei 2008 hebben Consumenten geklaagd over de Verzekering. Daarin was onder andere het volgende opgenomen:

“(…)

(…) ”

2.4 Consumenten hebben de Verzekering in 2012 beëindigd. Verzekeraar heeft op 18 oktober 2012 een afkoopwaarde van € 35.242,81 aan Consumenten overgemaakt.

2.5 In het kader van de Compensatieregeling hebben Consumenten een bedrag van € 2.282,65 van Verzekeraar ontvangen als compensatie voor te hoge kosten en een bedrag van

€ 275,44 als vergoeding voor het hefboomeffect. Verzekeraar heeft Consumenten daarover bij brief van 26 maart 2013 geïnformeerd.

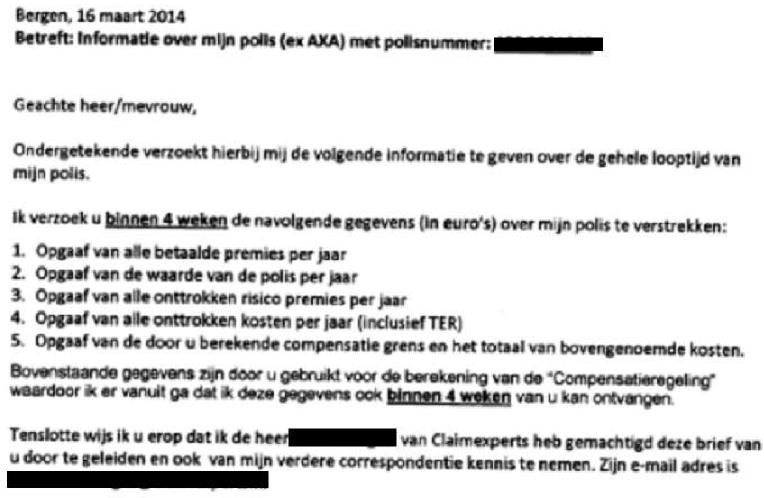

2.6 Bij brief van 16 maart 2014 hebben Consumenten het volgende bericht aan Verzekeraar gestuurd:

![]()

2.7 Bij brief van 5 mei 2014 heeft Verzekeraar op de brief van 16 maart 2014 gereageerd.

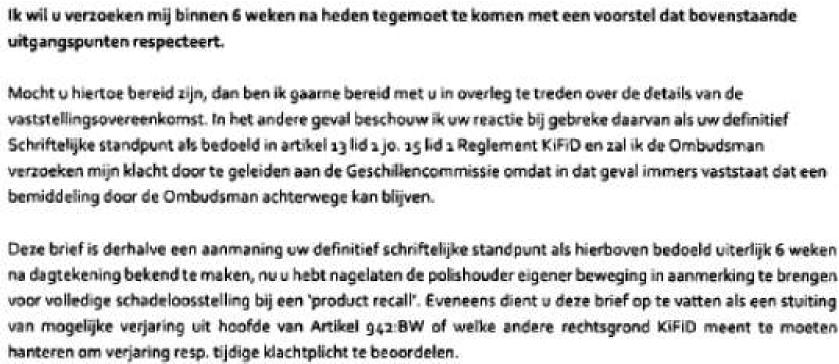

2.8 Consumenten hebben een door hun vertegenwoordiger opgestelde brief van 30 mei 2014,

op 13 juni 2014 ondertekend en aangetekend verstuurd naar Reaal met klachten over de Verzekering en een voorstel om een regeling te treffen.

Daarin was ook het volgende opgenomen:

“(…)

(…)”

2.9 Bij brief van 20 november 2014 heeft Verzekeraar gereageerd richting de (toenmalige) vertegenwoordiger van Consumenten met onder andere een overzicht van de gedurende de looptijd van de Verzekering betaalde premies en ingehouden kosten.

2.10 Bij email van 27 november 2014 heeft de (toenmalige) vertegenwoordiger van Consumenten gereageerd op de brief van 20 november 2014 met het volgende bericht:

“(…)

(…)”

2.11 Bij brief van 1 augustus 2019 hebben Consumenten (opnieuw) bij Verzekeraar geklaagd over de Verzekering en Verzekeraar aansprakelijk gesteld voor het vergoeden van geleden schade. Verzekeraar heeft bij brief van 27 september 2019 daarop gereageerd dat zij geen reden zien om op hun eerdere reacties terug te komen en dat een (eventuele) rechts-vorderingen inmiddels ook zijn verjaard.

3. Vordering, klacht en verweer

Vordering Consument

3.1 Consumenten vorderen van Verzekeraar een vergoeding van € 95.335,- en de wettelijke rente over een bedrag van € 48.7523,- vanaf 1 januari 1996.

Grondslagen en argumenten daarvoor

3.2 Volgens Consumenten is Verzekeraar daartoe gehouden omdat Consumenten bij het sluiten van de Verzekering hebben gedwaald, over (een deel van) de kosten geen wilsovereen-stemming bestaat, Verzekeraar jegens Consumenten toerekenbaar tekort is geschoten in de nakoming van de overeenkomst en/of bij de totstandkoming dan wel uitvoering van de Verzekering onrechtmatig jegens Consumenten heeft gehandeld. Consumenten hebben daartoe verschillende argumenten aangevoerd.

Verweer van Verzekeraar

3.3 Verzekeraar heeft, onder andere, de volgende verweren gevoerd.

- Consumenten hebben al in 2008, 2012, 2013 en 2014 geklaagd over de Verzekering, onder meer via vertegenwoordigers van Stichting [naam 1] en ‘[naam 2]’. Verzekeraar heeft daarbij steeds aansprakelijkheid van de hand gewezen.

- De eventuele rechtsvorderingen zijn daarom verjaard, maar Consumenten zijn ook te laat om nog bij Kifid te klagen. Consumenten moesten hun klacht indienen binnen een redelijke termijn nadat zij begrepen of behoorden te begrijpen dat met hun klacht bij Kifid terecht konden. De vertegenwoordiger van Consumenten heeft in 2014 reeds meerdere malen aangegeven de klacht aan de Geschillencommissie van Kifid voor te zullen leggen. Door de klacht pas weer in 2019 in te dienen, is een redelijke termijn verstrekken.

4. Beoordeling

4.1 De vraag die de Commissie eerst moet beantwoorden, is of de klacht behandelbaar is. Kifid heeft de klacht van Consumenten op 7 oktober 2019 ontvangen. Het Reglement zoals dat geldt vanaf 1 april 2017 is daarom van toepassing.

Daar is in artikel 5 het volgende opgenomen:

Artikel 5. Termijn van indiening

5.1 De Klacht moet bij de Geschillencommissie worden ingediend binnen een jaar nadat Consument zijn Klacht aan de Financiële dienstverlener heeft voorgelegd. Deze termijn kan niet worden verkort door de termijnen die zijn genoemd in 5.2 tot en met 5.4.

5.2 De Klacht moet worden ingediend binnen drie maanden na de dagtekening van de brief of het bericht waarin de Financiële dienstverlener definitief zijn standpunt over de Klacht aan Consument kenbaar heeft gemaakt, mits in die brief wordt verwezen naar Kifid en wordt gewezen op de driemaandentermijn.

[…]

5.4 Als de Financiële dienstverlener bij het kenbaar maken van zijn definitieve standpunt niet heeft gewezen op de mogelijkheid de Klacht aan (de Geschillencommissie bij) Kifid voor te leggen, moet Consument de Klacht indienen binnen een redelijke termijn nadat hij begreep of had behoren te begrijpen dat hij met zijn Klacht bij (de Geschillencommissie bij) Kifid terecht kon. Dat geldt ook als de Financiële dienstverlener in de interne klachtprocedure niet binnen acht weken heeft gereageerd op de Klacht.

4.2 Uit de door of namens Consumenten gevoerde correspondentie, waarvan een deel hierboven onder 2.3-2.11 is opgenomen, blijkt dat Verzekeraar in zijn brief van 24 november 2014 een definitief standpunt heeft ingenomen over de klacht van Consumenten. In die brief heeft Verzekeraar Consumenten niet gewezen op de mogelijkheid hun klacht aan Kifid voor te leggen. Maar uit de mail van de (toenmalige) vertegenwoordiger van Consumenten van 27 november 2014 blijkt dat hij wist dat Consumenten met hun klacht bij het Kifid terecht konden. Die kennis van de vertegenwoordiger moet aan Consumenten worden toegerekend. Zij hebben de vertegenwoordiger destijds ingeschakeld. Zie ook CvB Kifid 2019-028, overweging 4.5. Dat op enig moment een andere (de huidige) vertegenwoordiger van Consumenten de zaak heeft overgenomen, maakt dat niet anders. De Commissie ziet geen redenen dat die kennis destijds niet aan Consumenten kon worden toegerekend. De email van 27 november 2014 van de vertegenwoordiger is zelfs ook in kopie (cc) aan Consumenten gestuurd. Consumenten waren toen dus al op de hoogte, althans hadden op de hoogte moeten zijn, van de mogelijkheid om een klacht bij Kifid in te dienen.

4.3 Terwijl Consumenten op 27 november 2014 al wisten dat zij hun klacht bij Kifid konden indienen, hebben zij die klacht pas op 7 oktober 2019 bij Kifid ingediend. Dat is niet binnen een redelijke termijn, zoals bedoeld is in artikel 5.4 van het Reglement. De klacht is daarmee te laat ingediend en komt daarom niet voor (inhoudelijke) behandeling door de Commissie in aanmerking.

4.4 Consumenten hebben nog aangevoerd dat de correspondentie in 2014 alleen maar

informatieverzoeken bevatten en niet zo zeer specifieke klachten tegen Verzekeraar waren. De Commissie volgt Consumenten hierin niet. Consumenten hebben Verzekeraar al in 2008 aansprakelijk gesteld voor diverse tekortkomingen, onvolledige informatieverstrekking over de (hoogte van de) kosten die het rendement zouden drukken, misleiding en schending van mededelings- en waarschuwingsverplichtingen. Dit is een aansprakelijkheidsstelling die Consumenten feitelijk door middel van de brief van 30 mei 2014 hebben herhaald en verder hebben uitgebreid. Het ging daarbij naar het oordeel van de Commissie (juist) niet uitsluitend om informatieverzoeken.

4.5 Uit het voorgaande volgt dat de klacht op grond van het Reglement niet behandelbaar is.

5. Beslissing

De Commissie stelt vast dat de klacht niet behandelbaar is.

In artikel 2 van het Reglement van de Commissie van Beroep Financiële Dienstverlening is bepaald in welke gevallen beroep openstaat van bindende beslissingen van de Geschillencommissie Financiële Dienstverlening bij de Commissie van Beroep Financiële Dienstverlening. Daarbij geldt een termijn van zes weken na verzending van deze uitspraak. Op de website van Kifid vindt u praktische informatie over het instellen van beroep. Zie hiervoor www.kifid.nl/in-beroep-gaan-bij-kifid.

U kunt, binnen twee weken na de verzenddatum van deze uitspraak, bij de Voorzitter van de Geschillencommissie Financiële Dienstverlening schriftelijk een verzoek indienen tot herstel van kennelijke vergissingen in de uitspraak. U moet daarbij met name denken aan correctie van reken- of schrijffouten en verbetering van namen en data. De volledige procedure met de termijnen die daarbij in acht moeten worden genomen staat beschreven in artikel 40 van het Reglement.